28.04.2024 r.

Regulacje dotyczące gospodarki opakowaniami nabierają w dzisiejszych czasach szczególnego znaczenia wraz z coraz większym naciskiem europejskiego ustawodawstwa na szeroko pojętą ekologię. Każdy przedsiębiorca sprzedający towary, na którymś etapie tego procesu, będzie miał status podmiotu „wprowadzającego produkty w opakowaniach”. Definicję tego pojęcia wprowadziła na rynek polski ustawa o gospodarce opakowaniami i odpadami opakowaniowymi.

Dzięki dzisiejszemu artykułowi dowiesz się jak zweryfikować, czy masz status „wprowadzającego produkty w opakowaniach”, jakie obowiązki musisz spełnić w związku z wprowadzaniem produktów w opakowaniach oraz w jaki sposób uzyskać zwolnienie z części obowiązku, w tym obowiązku zapłaty opłaty produktowej.

1/ Wprowadzający produkty w opakowaniach

Zgodnie z ustawą o gospodarce opakowaniami i odpadami opakowaniowymi (dalej: „Ustawa”)” na podmiotach wprowadzających produkty w opakowaniach ciąży szereg obowiązków.

Pierwsza zatem kwestia, która wymaga sprawdzenia – czy masz status „wprowadzającego produkty w opakowaniach” według Ustawy?

Jak to sprawdzić?

Zweryfikujmy definicje zawarte w Ustawie. Po pierwsze, definicja opakowań.

Opakowaniem jest każdy wyrób przeznaczony do przechowywania, ochrony, przewozu, dostarczania lub prezentacji produktów [art. 3 Ustawy].

Rodzaje opakowań:

- jednostkowe – służące do przekazania produktu w miejscu jego zakupu;

- transportowe – służące do transportu w celu zapobiegania uszkodzeniom produktów;

- zbiorcze – zawierające wielokrotność opakowań jednostkowych produktów

Żeby sprawdzić, czy dany wyrób jest opakowaniem warto w tym zakresie kierować się rozporządzeniem Ministra Środowiska w sprawie przykładowego wykazu wyrobów, które uznaje się albo nie uznaje się za opakowanie z dnia 22 października 2013 r.

Zgodnie z rozporządzeniem, opakowaniami są np. pudełko, folia, papier, wieszaki na ubrania sprzedawane z ubraniami. Opakowaniami nie są np. doniczki kwiatowe przeznaczone do uprawy roślin, papier do pakowania sprzedawany oddzielnie, wieszaki sprzedawane bez ubrań.

Z kolei podmiotem „wprowadzającym produkty w opakowaniach” jest każdy przedsiębiorca wykonujący działalność gospodarczą w zakresie wprowadzania do obrotu produktów w opakowaniach (art. 8 pkt 23 Ustawy).

„Wprowadzaniem do obrotu” produktów w opakowaniach jest natomiast odpłatne albo nieodpłatne udostępnienie produktów w opakowaniach po raz pierwszy na terytorium kraju w celu używania lub dystrybucji, w tym import produktów w opakowaniach oraz wewnątrzwspólnotowe nabycie produktów w opakowaniach dokonywane na potrzeby wykonywanej działalności gospodarczej (art. 8 pkt 24 Ustawy).

Mówimy zatem o działalności na terytorium Polski i wprowadzaniu produktów w opakowaniach na rynek polski (także poprzez ich import z innych krajów).

Jeżeli prowadzisz spółkę, której działalność polega wyłącznie na eksporcie towarów w opakowaniach za granicę nie masz statusu „wprowadzającego produkty w opakowaniach” według polskiej Ustawy, lecz przedsiębiorcy, dokonującego „wewnątrzwspólnotowej dostawy produktów w opakowaniach” (jeżeli towary trafiają do państw członkowskich UE) lub dokonującego eksportu produktów w opakowaniach (jeżeli towary trafiają do państw spoza UE). To oczywiście nie wyklucza, tego że na gruncie prawa właściwego dla kraju, gdzie sprzedajesz swoje produkty, będą nałożone na Ciebie obowiązki w związku z gospodarką opakowaniami na podstawie obowiązujących w tym kraju przepisów. Zatem ten aspekt również powinieneś sprawdzić.

Definicja wprowadzającego produkty w opakowaniach mówi również o „udostępnieniu po raz pierwszy na terytorium kraju”. Co to oznacza?

Na przykład:

Prowadzę drogerię stacjonarną i sprzedaję kosmetyki, które wcześniej kupuję od producentów tych kosmetyków. Sprzedałam klientce kosmetyk marki „F” w jego oryginalnym opakowaniu, bez dodatkowych opakowań, tym bez torby papierowej. Wcześniej kosmetyk ten kupiłam od producenta mającego siedzibę na terenie Polski. Kosmetyk w oryginalnym opakowaniu nie został przeze mnie „udostępniony po raz pierwszy” na terenie Polski w momencie sprzedaży klientce. Pierwszym jego udostępnieniem była sprzedaż kosmetyku w opakowaniu przez producenta na moją rzecz. W związku z tym w takiej konfiguracji nie miałam statusu „wprowadzającego produkt w opakowaniu”.

Inaczej sytuacja wyglądałaby, gdybym kosmetyk w oryginalnym opakowaniu opakowała dodatkowym opakowaniem przed jego sprzedażą na rzecz klientki, np. pudełkiem lub torbą papierową. W takiej konfiguracji mam status „wprowadzającego produkt w opakowaniu”. Przy czym, tym opakowaniem nie jest oryginalne opakowane kosmetyku, lecz dodatkowe opakowanie, które dodałam przed sprzedażą produktu klientce.

Inne przykłady przedsiębiorców wprowadzających produkty w opakowaniach:

Przykład 1:

Jan prowadzi cukiernię w Krakowie. Sprzedaje swoje wyroby zarówno na rzecz klientów hurtowych, jak i detalicznych. Sprzedając swoje ciasta pakuje je tekturowe pudełka i przekazuje tak zapakowane klientowi. Pudełka nie zawierają znaku firmowego piekarni.

Jan jest przedsiębiorcą „wprowadzającym produkty w opakowaniach” w rozumieniu Ustawy.

Przykład 2:

Rafał prowadzi internetowy sklep elektroniczny. Kupuje sprzęt od producentów elektroniki, a następnie sprzedaje go na rzecz klientów detalicznych. Przed wysyłką produkty dodatkowo zabezpiecza, opakowując je w folię oraz dodatkowe pudełka. Rafał jest przedsiębiorcą „wprowadzającym produkty w opakowaniach” w rozumieniu Ustawy.

2/ Obowiązki przedsiębiorców, wprowadzających produkty w opakowaniach

Jakie obowiązki ciążą na przedsiębiorcach wprowadzających produkty w opakowaniach?

Zgodnie z Ustawą, do takich obowiązków należą:

- wpis do rejestru BDO – art. 10 Ustawy;

- zapewnienie recyklingu odpadów opakowaniowych (art. 17 Ustawy) takiego samego rodzaju jak odpady opakowaniowe powstałe z tego samego rodzaju opakowań jak opakowania, w których wprowadził produkty do obrotu na poziomie określonym w art. 20 Ustawy;

- obowiązek uiszczenia opłaty produktowej w przypadku niewykonania obowiązku recyklingu – art. 34 Ustawy;

- prowadzenie publicznych kampanii edukacyjnych – art. 19 Ustawy;

- prowadzenie ewidencji obejmującej informacje o masie opakowań, w których podmiot wprowadził do obrotu produkty w danym roku kalendarzowym wraz przechowywaniem danych w ewidencji przez 5 lat, licząc od końca roku kalendarzowego, którego informacje dotyczą – art. 22 Ustawy;

- obowiązek złożenia rocznego sprawozdania – art. 45 Ustawy;

3/ Wpis do rejestru BDO

Wprowadzając produkty w opakowaniach masz obowiązek złożyć wniosek o wpis do rejestru podmiotów wprowadzających produkty, produkty w opakowaniach i gospodarujących odpadami, zwanego „rejestrem BDO”. Rejestr prowadzony jest przez właściwego marszałka województwa.

Wniosek o wpis można złożyć wypełniając interaktywny formularz udostępniony przez BDO.

Wniosek o wpis należy złożyć przed rozpoczęciem działalności w zakresie wprowadzania produktów w opakowaniach.

Marszałek województwa ma 30 dni od złożenia poprawnego i kompletnego wniosku na dokonanie wpisu do Rejestru BDO.

Po dokonaniu wpisu, zostanie Ci przekazany twój indywidualny numer rejestrowy. Dostaniesz też login i hasło, za pomocą którego będziesz logował się do systemu BDO.

4/ Recykling odpadów

Wprowadzając produkty w opakowaniach masz obowiązek zapewniać recykling odpadów opakowaniowych takiego samego rodzaju jak odpady opakowaniowe powstałe z tego samego rodzaju opakowań jak opakowania, w których wprowadził produkty do obrotu, z uwzględnieniem art. 18 (art. 17 Ustawy).

Od 2022 r. obowiązują minimalne poziomy recyklingu, które muszą zostać osiągnięte w danym roku kalendarzowym. Zostały one określone w rozporządzeniu Ministra Klimatu i Środowiska z dnia 19 grudnia 2021 r. w sprawie rocznych poziomów recyklingu odpadów opakowaniowych w poszczególnych latach do 2030 r. i przedstawiają się następująco:

źródło: rozporządzenie Ministra Klimatu i Środowiska z dnia 19 grudnia 2021 r. w sprawie rocznych poziomów recyklingu odpadów opakowaniowych w poszczególnych latach do 2030 r.

5/ Opłata produktowa

W przypadku nieosiągnięcia w danym roku kalendarzowym wymaganego poziomu recyklingu, będziesz musiał zapłacić opłatę produktową.

Opłatę produktową oblicza się oddzielnie w przypadku nieosiągnięcia wymaganego poziomu recyklingu dla danego opakowania (materiałów opakowań) oraz nieosiągnięcia wymaganego poziomu recyklingu dla wszystkich opakowań (materiałów opakowań) razem.

Podstawę obliczenia opłaty produktowej stanowi masa w kilogramach opakowań danego rodzaju, w których produkty zostały wprowadzone do obrotu. Każdy materiał opakowania ma swoją stawkę za 1 kg, którą podstawia się do wzoru obliczania opłaty. Np. papier i tektura to 0,70 zł / 1kg.

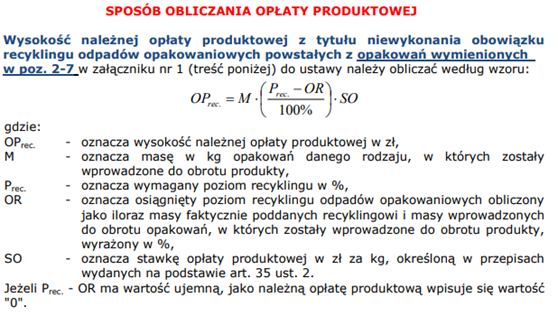

Wzór obliczania opłaty opakowaniowej za nieosiągnięcie wymaganego poziomu recyklingu dla danego opakowania:

źródło: https://bip.malopolska.pl

Opłatę produktową wnosi się na konto Urzędu Marszałkowskiego województwa, właściwego ze względu na siedzibę firmy, w terminie do 15 marca następnego roku kalendarzowego następującego po roku, w którym wprowadzono produkty w opakowaniach.

6/ Prowadzenie publicznych kampanii edukacyjnych

Wprowadzając produkty w opakowaniach masz obowiązek prowadzić publiczne kampanie edukacyjne.

Obowiązek ten można zrealizować przekazując w danym roku kalendarzowym na odrębny rachunek bankowy marszałka województwa łącznie co najmniej 2% wartości netto opakowań wprowadzonych do obrotu w poprzednim roku kalendarzowym.

Rozliczenie wykonania obowiązku prowadzenia publicznych kampanii edukacyjnych następuje na koniec roku kalendarzowego. W rocznym sprawozdaniu wprowadza się dane o wysokości środków przeznaczonych na publiczne kampanie edukacyjne.

6/ Ewidencja

Wprowadzając produkty w opakowaniach masz obowiązek prowadzić ewidencję w postaci papierowej albo elektronicznej, obejmującą informacje o masie opakowań, w których wprowadziłeś produkty do obrotu produkty w danym roku kalendarzowym.

W przypadku gdy nie prowadzisz ewidencji albo prowadzisz ją nierzetelnie i zostanie to wykryte przez urząd, w takim przypadku masę opakowań i ich rodzaj może ustalić marszałek województwa albo wojewódzki inspektor ochrony środowiska w drodze oszacowania.

Informacje zawarte w ewidencji musisz przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, którego informacje dotyczą.

7/ Roczne sprawozdania

Wprowadzając produkty w opakowaniach masz również obowiązek złożyć do właściwego marszałka województwa roczne sprawozdanie. Sprawozdanie za poprzedni rok kalendarzowy należy złożyć do15 marca następnego roku.

W sprawozdaniu należy zawrzeć m.in. następujące informacje:

- masa opakowań, w tym opakowań środków niebezpiecznych, w których zostały wprowadzone do obrotu produkty, z podziałem na poszczególne ich rodzaje;

- masa poddanych recyklingowi odpadów opakowaniowych;

- wysokość należnej opłaty produktowej;

- przeprowadzone publiczne kampanie edukacyjne wraz ze wskazaniem wysokości środków;

- liczba wprowadzonych do obrotu lekkich toreb na zakupy z tworzywa sztucznego

8/ Delegacja obowiązków na organizację odzysku opakowań

Część obowiązków nałożonych na przedsiębiorców wprowadzających produkty w opakowaniach może być delegowana na organizację odzysku opakowań. Umowa z organizacją odzysku opakowań musi być zawarta w formie pisemnej.

Na co należy zwrócić uwagę sporządzając taką umowę oraz jakie warunki musi spełniać organizacja odzysku opakowań – w tym zakresie odsyłam do kolejnego artykułu na blogu.

Na podstawie umowy z organizację odzysku opakowań można delegować na organizację następujące obowiązki (wraz z odpowiedzialnością za ich wykonanie):

- zapewnienie recyklingu odpadów opakowaniowych na minimalnym poziomie wynikającym z Ustawy;

- obowiązek uiszczenia opłaty produktowej w przypadku niewykonania obowiązku recyklingu;

- prowadzenie publicznych kampanii edukacyjnych;

- obowiązek złożenia rocznego sprawozdania.

9/ Zwolnienie z obowiązków

Część przedsiębiorców może ubiegać się o zwolnienie z następujących obowiązków:

- uzyskania wymaganych poziomów recyklingu odpadów opakowaniowych (zapłata opłaty produktowej);

- prowadzenia publicznych kampanii edukacyjnych oraz obowiązku dotyczącego sprawozdań o wysokości środków przeznaczonych na publiczne kampanie edukacyjne

Warunki uzyskania zwolnienia:

- przedsiębiorca w danym roku kalendarzowym wprowadzili do obrotu produkty w opakowaniach o łącznej masie opakowań nieprzekraczającej 1 Mg;

- przedsiębiorca spełnia warunki uzyskania pomocy de minimis;

- przedsiębiorca złożył marszałkowi województwa w terminie do dnia 15 marca następnego roku kalendarzowego następującego po roku, którego dotyczy wniosek:

- sprawozdanie roczne;

- formularz informacji przedstawianych przy ubieganiu się o pomoc de minimis ;

- oświadczenie o pomocy de minimis udzielonej w roku, w którym wnioskodawca ubiega się o pomoc i w ciągu 2 poprzedzających lat

10/ Pomoc prawna

Od lat zapewniamy wparcie prawne dla przedsiębiorców w zakresie gospodarki odpadami i odpadami opakowaniowymi. Skontaktuj się z nami w celu uzyskania wsparcia oraz szczegółowych informacji.

Poszukujesz więcej informacji na temat specjalizacji kancelarii? Zapraszamy do zapoznania się z naszą ofertą dotyczącą wsparcia w obszarze prawa ochrony środowiska.

11/ Podsumowanie

Najważniejsze informacje, o których należy pamiętać po lekturze artykułu:

- na podmiotach wprowadzających produkty w opakowaniach ciąży szereg obowiązków wynikających m.in. z ustawy o gospodarce opakowaniami i odpadami opakowaniowymi;

- wprowadzającym produkty w opakowaniach jest każdy przedsiębiorca wykonujący działalność gospodarczą w zakresie wprowadzania do obrotu produktów w opakowaniach;

- wprowadzaniem do obrotu produktów w opakowaniach jest natomiast odpłatne albo nieodpłatne udostępnienie produktów w opakowaniach po raz pierwszy na terytorium kraju w celu używania lub dystrybucji, w tym import produktów w opakowaniach oraz wewnątrzwspólnotowe nabycie produktów w opakowaniach dokonywane na potrzeby wykonywanej działalności gospodarczej;

- wprowadzający produkty w opakowaniach ma obowiązek: 1) wpisu do rejestru BDO, 2) zapewnienia recyklingu odpadów opakowaniowych, 3) zapłaty opłaty produktowej w przypadku niewykonania obowiązku recyklingu na wymaganym poziomie, 4) prowadzenia publicznych kampanii edukacyjnych, 5) prowadzenia ewidencji obejmującej m.in. informacje o masie opakowań, 6) złożenia rocznego sprawozdania.

- część obowiązków nałożonych na przedsiębiorców wprowadzających produkty w opakowaniach może być delegowana na organizację odzysku opakowań; umowa z organizacją odzysku opakowań musi być zawarta w formie pisemnej;

- część przedsiębiorców może ubiegać się o zwolnienie z obowiązku uzyskania wymaganych poziomów recyklingu odpadów opakowaniowych (zapłata opłaty produktowej), obowiązku prowadzenia publicznych kampanii edukacyjnych oraz obowiązku dotyczącego sprawozdań o wysokości środków przeznaczonych na publiczne kampanie edukacyjne

- w celu należy złożyć odpowiedni wniosek do marszałka województwa w terminie do dnia 15 marca następnego roku kalendarzowego następującego po roku, którego dotyczy wniosek.