17.09.2023 r.

Program bezpieczny kredyt 2% ruszył z dniem 3 lipca 2023 roku i wciąż budzi bardzo duże zainteresowanie. Na dzień przygotowania artykułu lista banków oferujących nowy produkt liczy 11 pozycji i stale się powiększa (w tym m.in. PKO Bank Polski S.A., Bank PEKAO S.A., Alior Bank S.A., Bank Ochrony Środowiska, mBank).

Czas się zatem wnikliwe przyjąć ustawie regulującej zasady programu. W dzisiejszym artykule dowiesz się między innymi: kto może uzyskać bezpieczny kredyt 2%, jakie musisz spełniać warunki, jaka jest wysokość dopłat i na czym one polegają, jak wygląda spłata kredytu po okresie dopłat oraz z czym wiąże się naruszenie warunków programu.

Zapraszam do lektury!

Spis treści

- Najważniejsze zasady bezpiecznego kredytu 2%

- Kto może otrzymać kredyt?

- Na co można przeznaczyć środki z bezpiecznego kredytu 2%?

- Zasady finansowania

- Gwarancja Banku Gospodarstwa Krajowego

- Wysokość bezpiecznego kredytu 2% oraz stopa oprocentowania

- Jak jest obliczana dopłata do raty?

- Czy można nadpłacać bezpieczny kredyt 2%?

- Wygaśnięcie dopłat oraz zwrot dopłat

- Kontrola przestrzegania warunków bezpiecznego kredytu 2%

- Podsumowanie

1/ Najważniejsze zasady bezpiecznego kredytu 2%

- kredyt może uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, ani domu (ustawa przewiduje pewne wyjątki w tym zakresie – opisane dalej);

- kredyt udzielany jest w celu pokrycia całości lub części wydatków służących zaspokojeniu potrzeb mieszkaniowych w związku z budową i wykończeniem domu oraz nabyciem nieruchomości na ten cel, nabyciem i wykończeniem lokalu mieszkalnego;

- maksymalna wysokość kredytu wynosi 500 tys. zł, w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł, w przypadku kredytu na dokończenie budowy domu jest to 100 tys. zł lub 150 tys. zł

- dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%;

- wkład własny nie może być wyższy niż 200 tys. zł (ustawa przewiduje pewne wyjątki w tym zakresie – opisane dalej);

- dopłata przysługuje przez okres 10 lat;

- okres spłaty kredytu wynosi co najmniej 15 lat;

- bezpieczny kredyt 2% może zostać udzielony do dnia 31 grudnia 2027 r.

2/ Kto może otrzymać kredyt?

Pierwsze i najważniejsze pytanie brzmi: kto może otrzymać bezpieczny kredyt 2%?

Musisz spełniać następujące warunki:

- w dniu udzielenia kredytu nie przysługuje Ci i przed tym dniem nie przysługiwało Ci prawo własności lokalu mieszkalnego lub domu jednorodzinnego;

- w dniu udzielenia kredytu nie przysługuje Ci i przed tym dniem nie przysługiwało Ci spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego;

- w dniu złożenia wniosku o kredyt nie ukończyłeś 45 lat;

- prowadzisz gospodarstwo domowe na terytorium Polski;

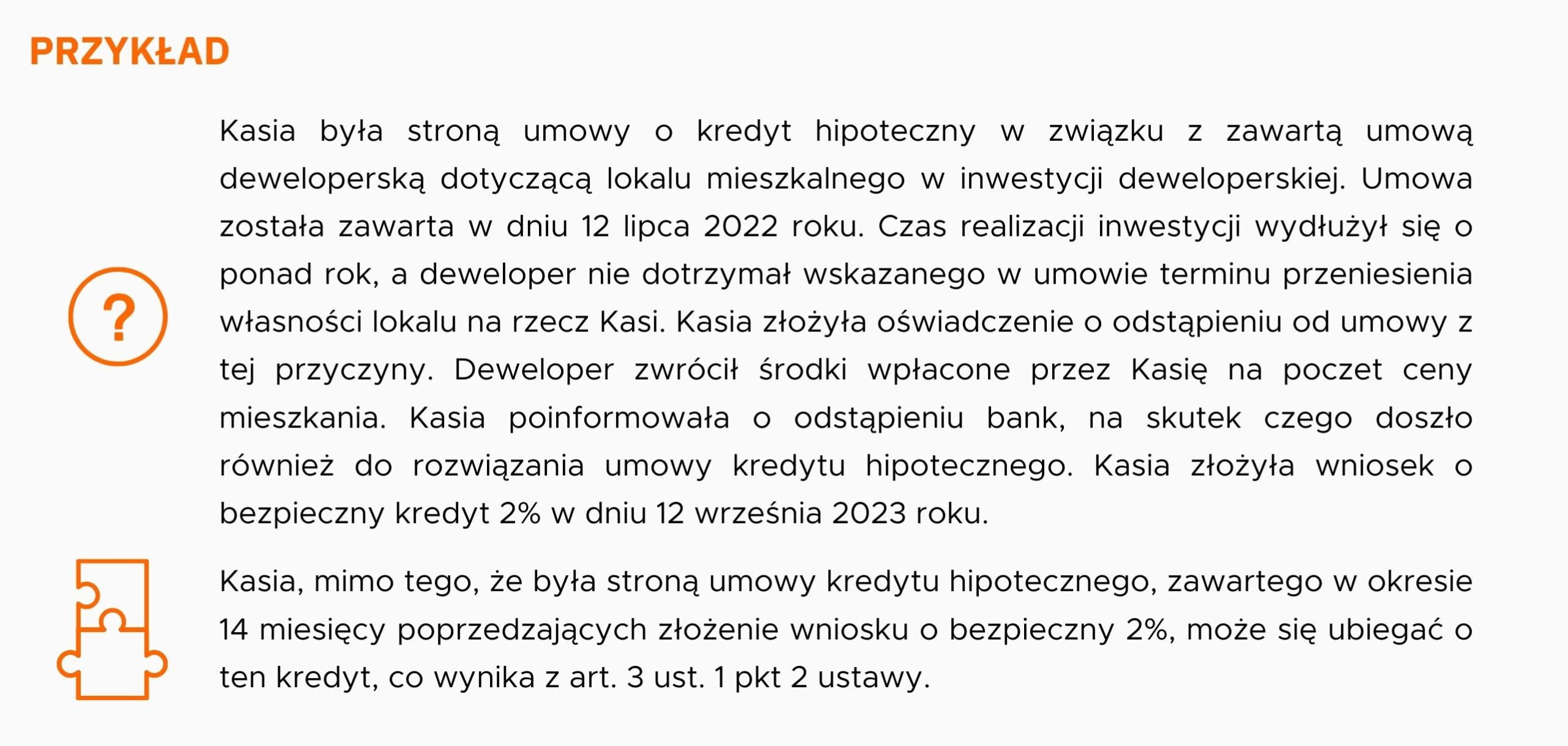

- nie jesteś stroną ani nie byłeś stroną umowy kredytu hipotecznego, zawartej w ciągu 36 miesięcy przed dniem złożenia wniosku o kredyt, której celem kredytowania jest / było pokrycie wydatków ponoszonych w związku z nabyciem lokalu mieszkalnego / domu jednorodzinnego / spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego, ;

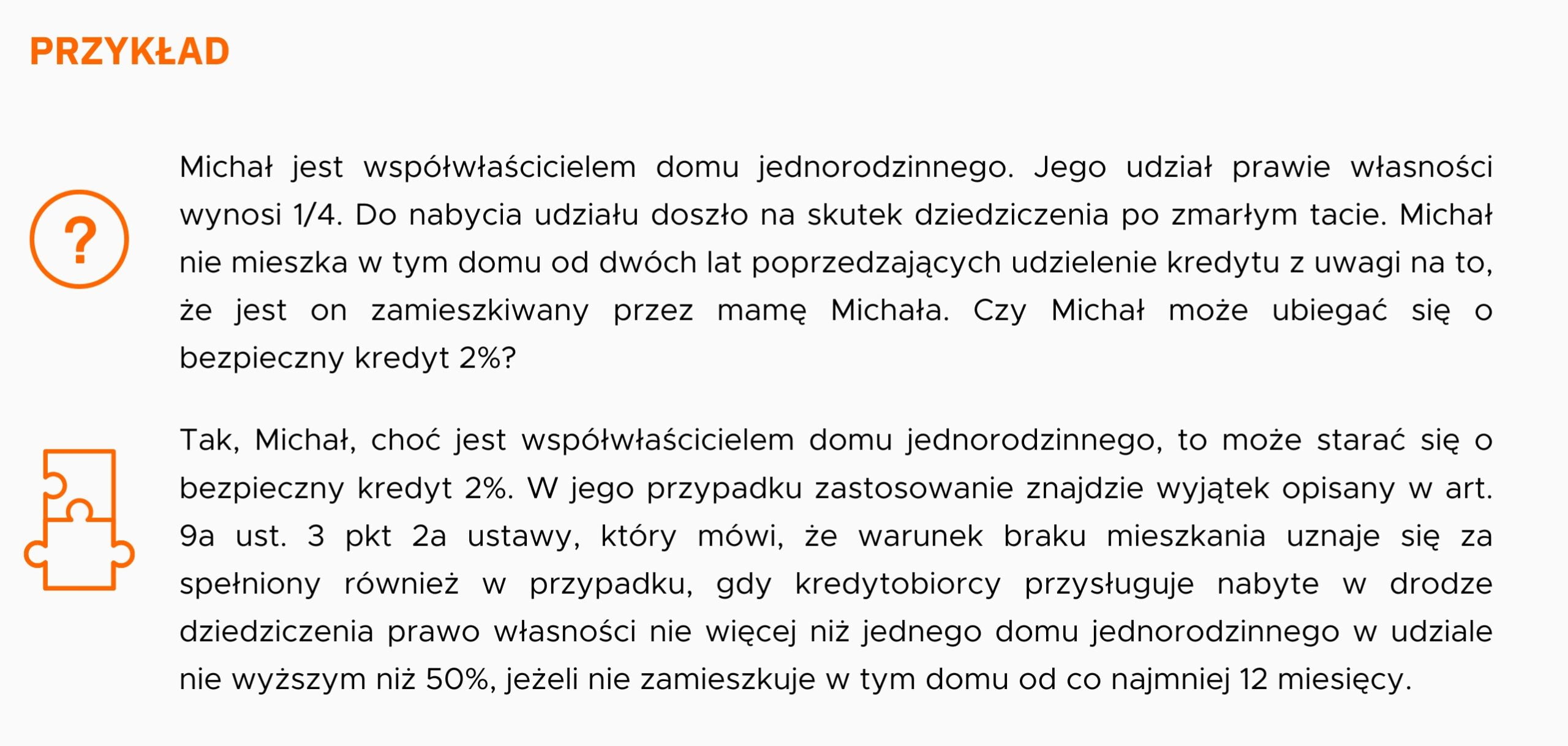

Wyjątki od warunku nr 1 oraz 2 [warunek braku mieszkania/domu]:

- prawo własności lokalu mieszkalnego / domu jednorodzinnego/ spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego, które Ci przysługiwało było nabyte w drodze dziedziczenia lub darowizny (nie więcej niż jednego lokalu albo domu), które to prawo zbyłeś przed ukończeniem 18 lat;

- przysługuje lub przysługiwało Ci:

– nabyte w drodze dziedziczenia prawo własności nie więcej niż jednego lokalu mieszkalnego / domu jednorodzinnego / spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego w udziale nie wyższym niż 50%, jeżeli nie zamieszkujesz w tym lokalu albo domu od co najmniej 12 miesięcy;

– prawo własności nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego wyłączonego z użytkowania na podstawie decyzji organu nadzoru budowlanego w związku z katastrofą budowlaną lub ze skutkami powodzi, wiatru, osunięcia ziemi lub działania innego żywiołu wydanej co najmniej 12 miesięcy przed dniem złożenia przez Ciebie wniosku o udzielenie kredytu

Wyjątki od warunku nr 3 [warunek wieku]:

Kredyt 2% jest udzielany wspólnie dwóm osobom prowadzącym gospodarstwo domowe, a 45 lat nie ukończyła wyłącznie jedna z nich.

Wyjątki od warunku nr 4 [warunek prowadzenia gospodarstwa domowego w RP]:

Prowadzisz gospodarstwo domowe poza terytorium Rzeczypospolitej Polskiej oraz:

- posiadasz obywatelstwo polskie albo;

- nie posiadasz obywatelstwa polskiego i prowadzisz gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a kredyt ten jest Ci udzielany wspólnie z tą osobą

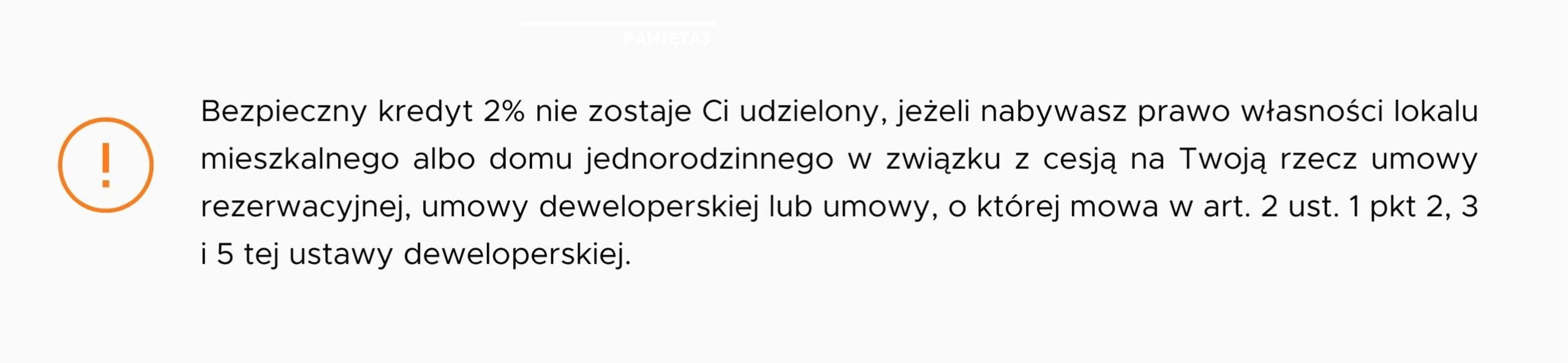

Wyjątki od warunku nr 5 [brak drugiej umowy kredytu hipotecznego]:

Umowa kredytu hipotecznego została rozwiązana w związku z dokonanym skutecznym odstąpieniem przez Ciebie od umowy deweloperskiej albo umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5 tej ustawy na podstawie jednej z przyczyn wskazanych w art. 43 ust. 1 ustawy deweloperskiej (przyczyny obciążające dewelopera)

3/ Na co można przeznaczyć środki z bezpiecznego kredytu 2%?

Pamiętaj również o tym, że nie tylko osoba kredytobiorcy musi spełniać warunki wynikające z ustawy, ale również cel finansowania wskazany w umowie kredytu musi odpowiadać temu, wskazanemu w ustawie.

Bezpieczny kredyt 2% może zostać Ci udzielony wyłącznie w celu pokrycia całości albo części wydatków służących zaspokojeniu potrzeb mieszkaniowych Twojego gospodarstwa domowego, ponoszonych w związku z:

- budową domu jednorodzinnego, w tym z jego wykończeniem, oraz nabyciem prawa własności nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu;

- nabyciem prawa własności lokalu mieszkalnego albo domu jednorodzinnego, w tym z jego wykończeniem;

- realizacją inwestycji mieszkaniowej kooperatywy mieszkaniowej przez członka tej kooperatywy;

- nabyciem spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego, w tym: a) stanowiących wkład budowlany, b) z wykończeniem tego lokalu albo tego domu.

4/ Zasady finansowania

Zasadnicze pytanie brzmi: jaka jest faktyczna korzyść bezpiecznego kredytu 2%? Żeby odpowiedzieć na to pytanie musimy znać zasady finansowania.

Bezpieczny kredyt 2% jest udzielany:

- bez wkładu własnego kredytobiorcy albo z wkładem własnym kredytobiorcy nie wyższym niż 200 000 zł;

- w walucie polskiej;

- na okres co najmniej 15 lat.

Wyjątek od zasady nr 1 [maksymalny wkład własny 200 tys. zł]:

W przypadku gdy Twoim wkładem własnym jest wyłącznie:

- nieruchomość gruntowa niezabudowana domem jednorodzinnym, budynkiem w obrębie którego znajduje się lokal mieszkalny oraz na której nie znajdują się obiekty budowlane związane z budową takiego domu lub budynku lub

- łączna kwota środków pieniężnych i premii mieszkaniowej wypłacanych zgodnie z art. 16 ust. 2 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe

– bezpieczny kredyt 2% może zostać udzielony, jeżeli łączna wysokość tego wkładu i tego kredytu nie przekracza 1 000 000 zł.

5/ Gwarancja Banku Gospodarstwa Krajowego

Objęcie gwarancją części bezpiecznego kredytu 2% następuje wraz z udzieleniem tego kredytu, na Twoje zlecenie składane wraz z wnioskiem o udzielenie tego kredytu.

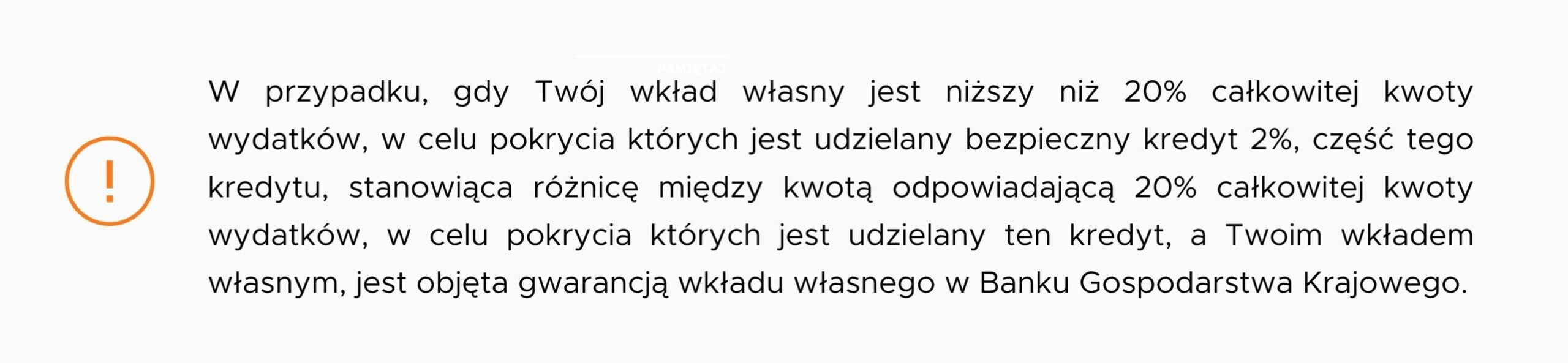

Łączna wysokość objętej gwarancją BGK części bezpiecznego kredytu 2% oraz Twojego wkładu własnego nie może:

- być wyższa niż 200 000 zł (przy czym objęta gwarancją część samego kredytu bez wkładu własnego nie może być wyższa niż 100 000 zł);

- przekroczyć kwoty stanowiącej 20% całkowitej kwoty wydatków, w celu pokrycia których jest udzielany ten kredyt.

Z tytułu udzielenia gwarancji BGK pobiera od Ciebie jednorazową opłatę prowizyjną w wysokości 1,0% objętej tą gwarancją części kredytu. Wniesienie opłaty prowizyjnej jest warunkiem udzielenia gwarancji.

Gwarancja wygasa z dniem spłaty części kapitałowej kredytu w wysokości objętej tą gwarancją. Spłaty części kapitałowej kredytu zalicza się w pierwszej kolejności na poczet spłaty części tego kredytu objętej gwarancją.

Pamiętaj, przy tym, że do czasu wygaśnięcia gwarancji:

- lokal mieszkalny, którego prawo własności albo spółdzielcze prawo nabyłeś,

- dom jednorodzinny, którego prawo własności albo spółdzielcze prawo nabyłeś lub który wybudowałeś

– z wykorzystaniem środków bezpiecznego kredytu 2%, nie może być wykorzystywane przez Ciebie do prowadzenia działalności gospodarczej.

6/ Wysokość bezpiecznego kredytu 2% oraz stopa oprocentowania

Kwota bezpiecznego kredytu 2% nie może przekroczyć:

- 500 000 zł;

- 600 000 zł, w przypadku gdy kredytobiorca prowadzi gospodarstwo domowe wspólnie z małżonkiem lub w skład gospodarstwa domowego kredytobiorcy wchodzi co najmniej jedno dziecko;

- 100 000 tys. zł na dokończenie budowy domu jeśli: a) budowałeś go do tej pory za gotówkę, b) prowadzisz jednoosobowe gospodarstwo domowe;

- 150 000 zł na dokończenie budowy domu jeśli: a) budowałeś go do tej pory za gotówkę, b) prowadzisz gospodarstwo domowe wspólnie z małżonkiem lub w skład Twojego gospodarstwa domowego wchodzi co najmniej jedno dziecko,

Rodzaj stopy oprocentowania kredytu:

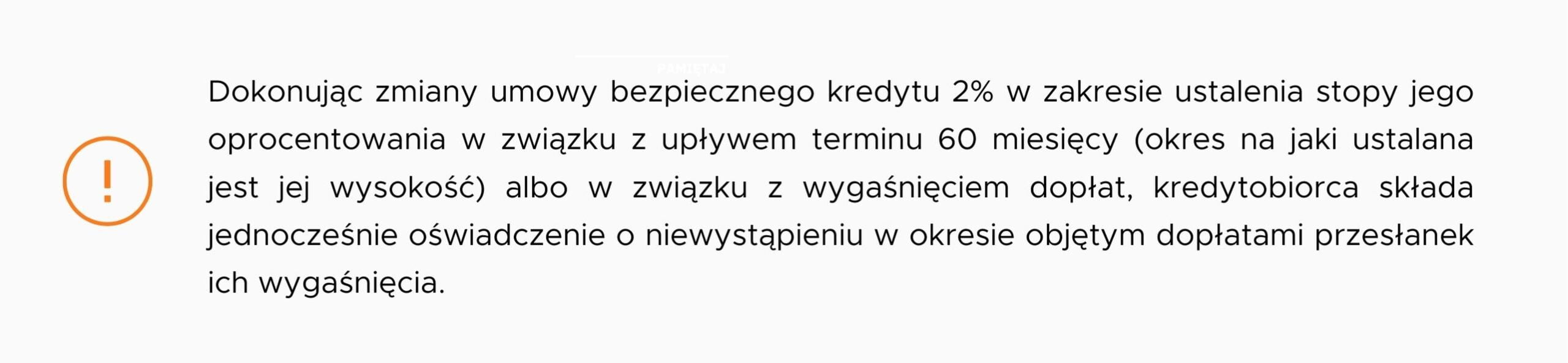

- okresowo stała w okresie pierwszych 120 miesięcy spłaty kredytu, ustalana na okres 60 miesięcy,

- okres stosowania dopłat do rat – 120 miesięcy (10 lat),

Sposób spłaty:

- w okresie stosowania dopłat do rat kredytu spłacasz kredyt w ratach malejących, czyli raty kredytu w części kapitałowej są równe (z uwzględnieniem całego okresu kredytowania),

- po wygaśnięciu dopłat – możesz zdecydować, czy chcesz korzystać ze zmiennego albo stałego oprocentowania.

Wysokość rat po okresie dopłat będzie zależała od kilku czynników, w tym od pierwotnego okresu finansowania (im krótszy, tym większa część kapitału została już spłacona przez kredytobiorcę), oraz aktualny poziom stóp procentowych.

Dodatkowo, w przypadku gdy kwota pierwszej nieobjętej dopłatą raty bezpiecznego kredytu 2% jest wyższa od kwoty pomniejszonej o dopłatę pierwszej raty tego kredytu, bank kredytujący, na Twój wniosek wydłuży okres spłaty tego kredytu, jednak o nie więcej niż 5 lat.

7/ Jak jest obliczana dopłata do raty?

Dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Dopłata obliczana jest wg wzoru: D=Ks x (W-2%)/12

D – kwota dopłaty

Ks – kapitał, który zostaje do spłaty

W – wskaźnik średniej kwartalnej stopy procentowej, który obowiązuje w dniu ustalenia stopy oprocentowania kredytu – tę wartość ustala BGK i publikuje na swojej stronie internetowej w Biuletynie Informacji Publicznej

W przypadku gdy w okresie karencji w spłacie kapitału bezpiecznego kredytu 2%, wysokość raty odsetkowej przewyższa prognozowaną wysokość pierwszej raty, na Twój wniosek bank obejmie te raty odsetkowe dopłatą w wysokości, która stanowi różnicę między wysokością raty odsetkowej a prognozowaną wysokością pierwszej pomniejszonej o dopłatę raty.

źródło: https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

8/ Czy można nadpłacać bezpieczny kredyt 2%?

Zasadniczo, gdy dokonasz przedterminowej spłaty części bezpiecznego kredytu 2% dopłaty do rat wygasną z ostatnim dniem miesiąca dokonania tej przedterminowej spłaty, a kwoty uzyskanych po tym dniu dopłat zostaną zwrócone do Rządowego Funduszu Mieszkaniowego.

Zasada ta nie ma zastosowania, jeżeli:

- spłaty dokonałeś po upływie 3 lat od dnia udzielenia tego kredytu;

- spłata ta dotyczyła części kredytu / wkładu własnego objętej gwarancją;

- łączna wysokość Twojej spłaty i wniesionego wkładu własnego nie przekroczyła kwoty 200 000 zł;

- łączna wysokość spłaty i zapłaconej przez Ciebie raty kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu.

9/ Wygaśnięcie dopłat oraz zwrot dopłat

Pamiętaj, że program bezpieczny kredyt 2% jest obwarowany wieloma warunkami, których naruszenie w trakcie trwania dopłat do kredytu spowoduje wygaśnięcie prawa do dopłat oraz obowiązek zwrotu dopłat (zasadniczo dopłat uzyskanych po dniu naruszenia warunku).

Jakie to będą przypadki?

1) kredytobiorca został prawomocnie skazany za przestępstwo oszustwa finansowego popełnione w związku z udzieleniem bezpiecznego kredytu 2%;

2) kredytobiorca w terminie 24 miesięcy od dnia nabycia domu / lokalu albo zakończenia ich budowy nie rozpoczął prowadzenia gospodarstwa domowego w tym domu/lokalu;

3) w okresie przysługiwania dopłat:

- kredytobiorca zbył lokal / dom nabyty z wykorzystaniem bezpiecznego kredytu 2%;

- kredytobiorca zmienił sposób użytkowania tego lokalu / domu jednorodzinnego lub ich części w sposób uniemożliwiający zaspokajanie potrzeb mieszkaniowych,

- kredytobiorca nabył inny lokal mieszkalny albo dom jednorodzinny, chyba że nabył je w drodze dziedziczenia,

- kredytobiorca wynajął ten lokal / dom lub ich część innej osobie lub ich użyczył innej osobie,

- kredytobiorca zaprzestał na okres co najmniej 12 miesięcy prowadzenia gospodarstwa domowego w tym lokalu / domu, chyba że jest ono nadal prowadzone przez drugiego kredytobiorcę albo doszło do wyłączenia tego lokalu / domu z użytkowania na podstawie decyzji organu nadzoru budowlanego;

- kredytobiorca udostępnił do zamieszkiwania lub wspólnego z nim prowadzenia gospodarstwa domowego ten lokal / dom osobie która: i) w okresie 12 miesięcy przed dniem udzielenia bezpiecznego kredytu 2%, prowadziła z tym kredytobiorcą wspólnie gospodarstwo domowe albo będąc drugim rodzicem dziecka kredytobiorcy urodzonego albo przysposobionego przez kredytobiorcę przed dniem udzielenia bezpiecznego kredytu 2% nie prowadziła gospodarstwa domowego wspólnie z kredytobiorcą – a prowadzenie przez tę osobę gospodarstwa domowego wspólnie z kredytobiorcą w dniu udzielenia bezpiecznego kredytu 2% oznaczałoby naruszenie warunku braku mieszkania / domu;

- w stosunku do kredytobiorcy ogłoszono upadłość,

- stroną umowy bezpiecznego kredytu 2% przestał być kredytobiorca, który w dniu udzielenia tego kredytu jako jedyny spełniał warunek wieku 45 lat, z wyjątkiem przypadku, gdy zdarzenie to nastąpiło w wyniku śmierci tego kredytobiorcy,

- dokonano przedterminowej spłaty części bezpiecznego kredytu 2% (wyjątki wskazane powyżej w części ‘Czy można nadpłacać bezpieczny kredyt 2%?’);

- nastąpiła zmiana sposobu oprocentowania kredytu ze stałego na zmienne.

10/ Kontrola przestrzegania warunków bezpiecznego kredytu 2%

Oświadczenia przewidziane w ustawie składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Bank kredytujący może przeprowadzać kontrolę wystąpienia przesłanek zwrotu dopłat do kredytu przez cały okres objęty dopłatami. Sposób przeprowadzania kontroli będzie szczegółowo określać umowa bezpiecznego kredytu 2%.

Poszukujesz więcej informacji na temat specjalizacji kancelarii nieruchomości w Krakowie? Zapraszamy do zapoznania się z naszą ofertą porad prawnych nieruchomości i wsparcia w obszarze prawa konsumenckiego.

11/ Podsumowanie

Najważniejsze informacje, o których należy pamiętać po lekturze artykułu:

- kredyt może uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, ani domu (ustawa przewiduje pewne wyjątki w tym zakresie – opisane dalej);

- kredyt udzielany jest w celu pokrycia całości lub części wydatków służących zaspokojeniu potrzeb mieszkaniowych w związku z budową i wykończeniem domu oraz nabyciem nieruchomości na ten cel, nabyciem i wykończeniem lokalu mieszkalnego;

- maksymalna wysokość kredytu wynosi 500 tys. zł, w przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł, w przypadku kredytu na dokończenie budowy domu jest to 100 tys. zł lub 150 tys. zł

- dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%;

- wkład własny nie może być wyższy niż 200 tys. zł (ustawa przewiduje pewne wyjątki w tym zakresie – opisane dalej);

- dopłata przysługuje przez okres 10 lat;

- okres spłaty kredytu wynosi co najmniej 15 lat;

- bezpieczny kredyt 2% może zostać udzielony do dnia 31 grudnia 2027 r.;

- program bezpieczny kredyt 2% jest obwarowany wieloma warunkami, których naruszenie w trakcie trwania dopłat do kredytu spowoduje wygaśnięcie prawa do dopłat oraz obowiązek zwrotu dopłat (zasadniczo dopłat uzyskanych po dniu naruszenia warunku).